O vírus que mudou a história

Cimed participa de matéria de capa da revista Exame sobre o vírus que mudou a história: o novo Coronavírus. João Adibe Marques comentou que um dos principais produtos da farmacêutica depende de paracetamol fabricado em Wuhan, na China, epicentro do surto. A notícia desdobra o tema para vários setores da economia, e impactos nos governos de países de todo o mundo.

- 12 de March de 2020

- Tempo de leitura: 9 mins

A fabricante de produtos eletrônicos brasileira Multilaser é um exemplo de como essa e outras indústrias mundiais se tornaram dependentes da China ao longo dos anos. Com um faturamento de 2 bilhões de reais em 2019, a Multilaser especializou-se em importar e produzir equipamentos que vão desde smartphones, computadores e drones até brinquedos e panelas elétricas. Ao todo são mais de 3.500 itens no catálogo, e a maioria deles é fabricada pela empresa usando componentes fornecidos por cerca de 450 fábricas parceiras na China. São empresas dos mais variados portes e segmentos e que fornecem as peças para a montagem dos produtos da Multilaser na fábrica de Extrema, em Minas Gerais. Por lá, são quase 1.400 trabalhadores. Em fevereiro, a rotina dos funcionários começou a mudar. A crise provocada pela epidemia de Covid-19, causada pelo novo coronavírus, fechou fábricas e diminuiu drasticamente a exportação de peças para mercados ocidentais, deixando a Multilaser e outras companhias de mãos atadas.

O problema é que, se a China emperra, a engrenagem não roda. “Os fornecedores estão com 60% de mão de obra ativa. As pessoas não querem ir trabalhar”, afirma o empresário Alexandre Ostrowiecki, presidente e proprietário da Multilaser. Há falta de peças e o estoque previsto para 45 dias deve durar só até o fim de março caso não seja reabastecido. Por enquanto, apenas remessas embarcadas antes da crise estão chegando. Não é o suficiente. A produção na fábrica em Extrema já caiu 40%. Férias coletivas estão marcadas para abril. Faltam processadores, telas de LCD e outros componentes eletrônicos para a produção de smartphones, o carro-chefe do negócio. Segundo o empresário, os celulares representaram 20% do faturamento da empresa em 2019.

Com isso, a previsão de crescimento encolheu. A expectativa de aumento do faturamento caiu de 19% para 16%, e a tendência é de uma redução maior se a crise se prolongar. “Não há plano B. Somos totalmente dependentes da China”, diz o empresário. “A única saída é esperar que a crise se resolva.”

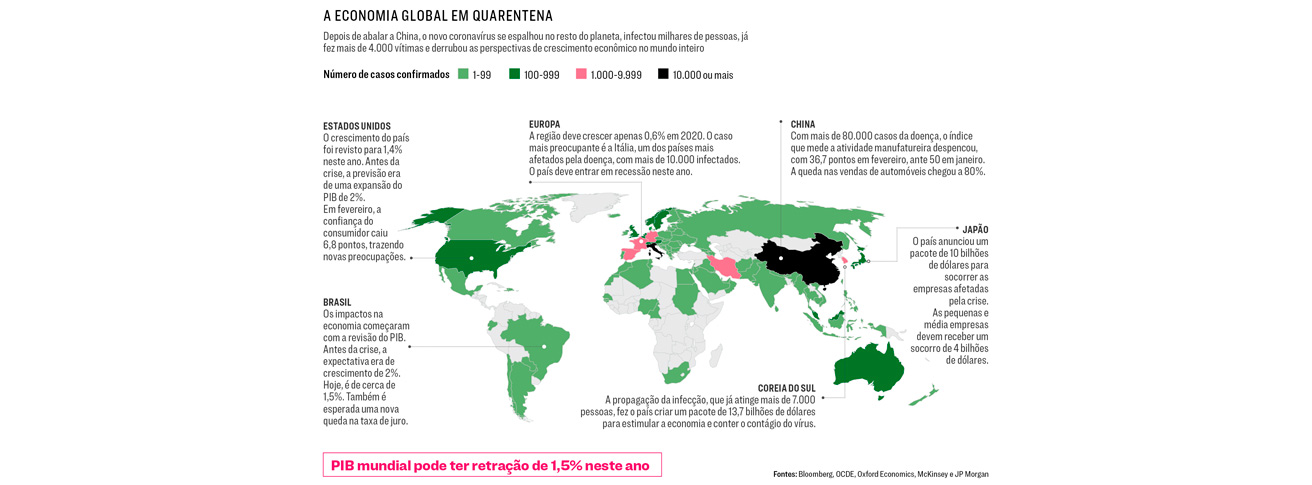

Infelizmente, o tempo tem jogado contra uma solução rápida e a situação se agrava a cada dia. Na terça-feira dia 10 de março, data em que esta edição foi concluída, cerca de 120.000 pessoas já tinham sido contaminadas pelo Covid-19. O epicentro do surto ainda continua na China e na Ásia, onde mais de 80% dos casos foram registrados e a tendência é de queda, mas rapidamente a doença se desloca pelo globo. Mais de 100 países foram atingidos. A Itália, mais de 10.000 infectados e 630 mortos, decretou restrições de mobilidade em todo o território do país de 60 milhões de habitantes. Na Alemanha, com mais de 1.400 casos confirmados, o Ministério da Saúde pediu o cancelamento de jogos esportivos, concertos e feiras. Israel adotou quarentena para quem chega do exterior. A primeira morte na América Latina foi na Argentina. No Brasil, foram registrados 34 casos até 10 de março. Num mundo globalizado, cedo ou tarde, todos os países acabam afetados. Que lições a epidemia deixará?

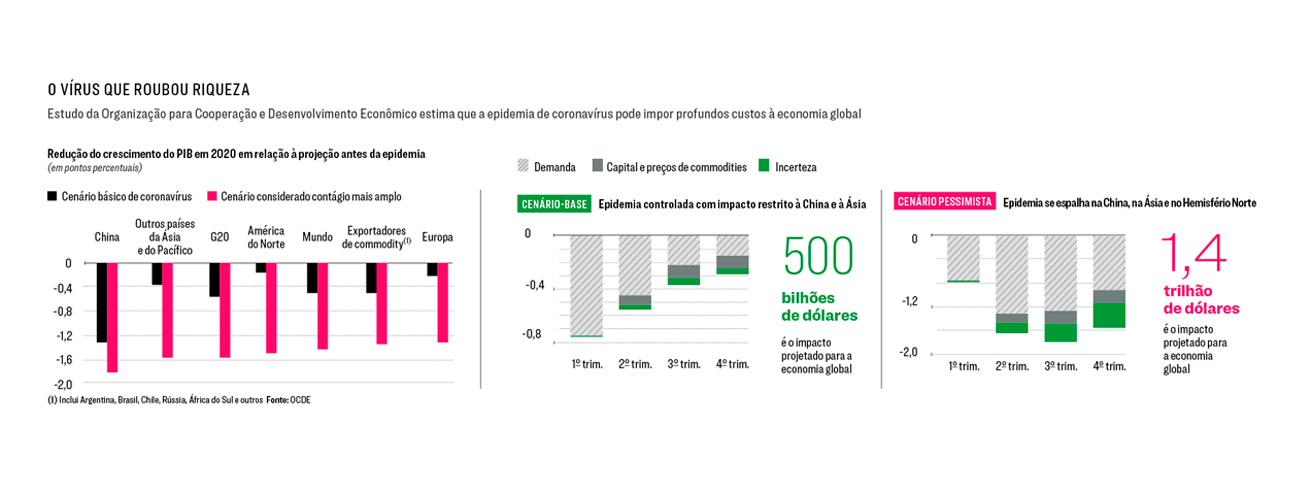

Junto com o número de infectados e mortos, o impacto econômico é redimensionado a cada novo sinal de que esta crise é mais profunda do que se imaginava. A Conferência das Nações Unidas sobre Comércio e Desenvolvimento já prevê redução de 5% a 15% nos investimentos estrangeiros diretos no mundo em 2020. A OCDE, o clube dos países ricos, lançou um relatório que projeta que o impacto mundial do coronavírus deve devorar de 0,5 a 1,5 ponto percentual do PIB global.

Trata-se de um valor de 500 bilhões a 1,4 trilhão de dólares em geração de riqueza que simplesmente deixará de existir. Detalhe: o número nem sequer levava em conta a guerra de preços do petróleo provocada pela decisão da Arábia Saudita de cortar 20% do preço do barril, no sábado 7 de março (leia mais na pág. 24), reforçando a ideia de que o mundo encara um autêntico “cisne negro”, conceito criado pelo economista líbano-americano Nassim Taleb que define o impacto de eventos raros e improváveis.

Os dados que começam a emergir só reforçam tratar-se mesmo de um acontecimento de proporções únicas. A produção industrial na China sofreu a mais rápida contração de sua história. Os dados oficiais do índice que mede a atividade manufatureira registraram 35,7 pontos em fevereiro, ante 50 em janeiro (abaixo dessa marca, a economia está em contração). Consequentemente, o indicador de produção industrial global teve forte recuo e registrou o menor número desde maio de 2009 e, de acordo com a consultoria britânica Oxford Economics, o resultado eleva o risco de uma recessão global em 2020. Analistas da consultoria americana McKinsey passaram a considerar o cenário recessivo caso o surto se agrave globalmente. O desempenho da economia mundial poderia variar de um tímido crescimento de 0,5% a uma retração de -1,5% em caso de uma pandemia — como as previsões iniciais eram de avanço entre 2,5% e 3% para 2020, o coronavírus pode devorar cerca de 4 trilhões de dólares da economia.

Os impactos regionais são recalculados a cada dia. O avanço exponencial da doença na Itália já indica que é provável que a economia italiana entre em recessão em 2020, segundo a agência de classificação de risco Moody’s. No quarto trimestre do ano passado, o PIB italiano já havia registrado uma retração de 0,3% em relação ao trimestre anterior. A crise do coronavírus já fez cair as expectativas de crescimento para o ano na zona do euro.

De acordo com a Oxford Economics, a região deve crescer somente 0,6% em 2020, o menor ritmo em sete anos. A previsão também é de uma desaceleração da economia americana. Se antes da crise a previsão era de um crescimento próximo de 2%, agora a estimativa de expansão está em 1,4%, segundo os cálculos do banco JP Morgan. É o pior ritmo de crescimento desde a crise financeira de 2008. O cenário pode piorar caso os Estados Unidos sejam obrigados a adotar medidas de quarentena como na Itália e na China — o que pode ter impacto nas eleições no fim do ano, que até então davam Donald Trump como franco favorito.

A reação dos governos

No turbilhão de notícias da pandemia, os governos têm sido cobrados pela lentidão no anúncio de medidas para minimizar os potenciais impactos. “Nenhuma empresa na Alemanha deveria ir à falência ou nenhum emprego deveria ser perdido por causa do coronavírus”, disse o governo alemão, em nota oficial na segunda-feira 9 de março, ao divulgar que vai investir 12,4 bilhões de euros para mitigar os efeitos da epidemia. No dia seguinte, o Japão lançou um pacote de 10 bilhões de dólares para socorrer as empresas afetadas. Uma das principais armas está com potencial limitado — cortes de juros, já nas taxas mais baixas da história. Ainda assim, o Federal Reserve, banco central americano, anunciou um corte extraordinário de 0,5 ponto percentual na taxa de juro no dia 3 de março.

Uma redução emergencial como essa não era vista desde 2008. Passadas as primeiras horas de animação, os mercados concluíram que o estímulo do FED não faria grande diferença — e, pior, poderia indicar que a instituição estava antecipando uma crise aguda pela frente. Ainda assim, novos cortes devem vir. Dados compilados pelo banco Morgan Stanley apontam que um índice composto pelas taxas de juro arbitradas pelos bancos centrais deverá chegar a 0,73% até junho. Na última crise global, entre 2008 e 2010, esse mesmo índice recuou 3 pontos percentuais. Por aqui, é tido como certo que a taxa Selic, que atingiu o patamar de 4,25%, deverá sofrer novo corte em meados de março. Também começou a temporada de revisões do PIB brasileiro. O banco americano Goldman Sachs reduziu a previsão de crescimento do país de 2,2% para 1,5%. Mas a instituição admite que é crescente a possibilidade de um PIB abaixo de 1% em caso de epidemia no país.

Na economia real, os riscos estão sendo recalculados pelo setor privado. Assim como na Multilaser, o impacto tem sido particularmente forte nas empresas que mantêm produção ou montagem local e dependem de componentes eletrônicos importados da China. Em março, 330 funcionários da fábrica de celulares da sul-coreana LG localizada em Taubaté, no interior paulista, entraram em férias coletivas de dez dias. A mão de obra total da divisão de celulares da empresa no Brasil soma 450 empregados. A mesma medida foi aplicada em Jaguariúna, no interior paulista, onde fica a fábrica da Flextronics, empresa que produz smartphones da Motorola e emprega 3.200 pessoas. A companhia deu férias coletivas a 2.100 funcionários em fevereiro e um novo período de descanso obrigatório foi concedido a 1.100 trabalhadores em março. A Samsung teve sua produção suspensa entre os dias 12 e 14 de fevereiro.

Diferentemente de outros insumos usados na indústria brasileira, a maioria dos componentes eletrônicos é enviada da Ásia por avião, em vez de navio. Como a entrega é rápida e os materiais são caros, as empresas não costumam ter um estoque grande de peças — entre as quais estão microprocessadores, circuitos eletrônicos e telas. Muitos dos componentes chegam e vão direto para a linha de montagem. Cerca de 80% das peças usadas pelas empresas de tecnologia no Brasil vêm da Ásia, sendo que a China sozinha representa 42%. Numa sondagem com cerca de 50 empresas feita pela Associação Brasileira da Indústria Elétrica e Eletrônica (Abinee), 70% delas disseram estar com problemas para receber peças e 14% programavam paralisações — outras 6% já haviam interrompido a produção. Em média, as empresas estimavam uma queda de 31% na produção para o primeiro trimestre — um baque num momento em que havia uma expectativa de crescimento do consumo. “A situação é delicada. Se não piorar mais, a produção só deve voltar ao normal em abril ou maio”, diz Humberto Barbato, presidente da Abinee.

O difícil é não piorar mais. À medida que o surto atinge outros países, aumenta o risco de ruptura em mais cadeias de fornecimento. Veja o exemplo das montadoras no Brasil. Elas trabalham com alto índice de nacionalização, de 70% a 80%. No entanto, a China responde por cerca de 13% dos embarques de autopeças que chegam ao país. A Itália responde por outros 3%. A Associação Nacional dos Fabricantes de Veículos Automotores (Anfavea) informa que, por enquanto, a produção no Brasil se mantém inalterada. No entanto, há o risco de desabastecimento no curto prazo, e a paralisação de linhas de produção não foi descartada. A Anfavea afirma que as montadoras estão monitorando a situação e avaliando custos para trazer mercadorias de avião, se necessário.

As marcas de automóveis chineses que operam no Brasil devem sofrer o baque de um jeito diferente. A JAC Motors, por exemplo, tem 100% de seu portfólio no Brasil importado da China e a cidade de Wuhan é um importante polo industrial de autopeças. Os próximos lotes devem seguir o cronograma, mas a JAC Motors admite, em nota, “o possível desabastecimento desses fornecedores, o que afetaria os volumes normais de produção de veículos”. A50 Caoa Chery, que tem fabricação local, também depende de modelos e peças importadas. Em nota, a montadora informou que, até o momento, suas operações no Brasil não foram afetadas, uma vez que a marca opera com estoque de segurança de veículos prontos. “Caso a situação se estenda ou ocorra atraso em futuros embarques, a Caoa Chery não descarta o risco de interrupção temporária da produção dos modelos no Brasil.”

Nos últimos 20 anos, a dependência do mundo a tudo o que é produzido e consumido pelos chineses se multiplicou. O Brasil, em particular, foi um grande beneficiário dessa via de mão dupla. A China tornou-se o principal destino das exportações brasileiras e lidera o ranking de itens importados pelo Brasil. Para quem importa, as vantagens são claras: preço e (cada vez mais) qualidade. Por isso mesmo, a farmacêutica brasileira Cimed vive intensamente a crise do Covid-19. Um de seus principais produtos, o Cimegripe, depende do paracetamol produzido em uma fábrica que fica em Wuhan, a cidade onde, tudo indica, surgiu o Covid-19.

A unidade industrial chinesa já está fechada há dois meses. Se ela não voltar a operar até o começo de abril, o impacto é certo na linha de produção da farmacêutica, localizada em Pouso Alegre, Minas Gerais. “Temos estoque de paracetamol garantido até julho, mas estamos procurando alternativas de fornecimento”, diz João Adibe, presidente da Cimed. Ao contrário de outros segmentos, em que é mais fácil mudar de fornecedor (ainda que custe caro uma compra emergencial), no setor farmacêutico o registro de um produto exige que os fabricantes dos insumos também sejam homologados pela agência de vigilância sanitária — é assim no Brasil e na maioria dos países ricos, que impõem altos padrões de segurança. Logo, não bastará achar o produto em outros mercados, mas será necessário que a Anvisa, a agência brasileira, agilize o novo registro.

Se para as grandes empresas o risco logístico é premente, para as pequenas e médias ele pode ser ainda mais complexo. O paulistano Eduardo Lee vive há 15 anos em Shenzhen, na China, e atua como consultor de comércio exterior: procura itens chineses que as empresas brasileiras querem adquirir e compradores locais para itens que os asiáticos desejam vender. Lee costuma embarcar para o Brasil cerca de 1 milhão de reais em peças, insumos e componentes por mês. Seus clientes, que vão desde distribuidores de peças de motocicletas até redes de material de construção, trabalham com estoque apertado por uma única razão: câmbio, uma variável cada vez mais instável no Brasil. Como o ciclo de entregas dura, em média, quatro meses, a expectativa é que haja atrasos. “Já avisei meus clientes de que a retomada das fábricas ainda está sendo lenta por aqui”, diz Lee.

A medida de como uma epidemia desse porte chega à economia real não vem só das fábricas mas também do transporte. Com a interrupção na chegada de peças e componentes, as transportadoras mantêm seus caminhões com o freio de mão puxado. A CargoX, startup de logística fundada em 2013 para conectar transportadoras aos clientes, já teve uma queda de 25% na demanda de caminhões com origem ou destino aos principais portos do país. E o cenário pode piorar nos próximos meses também pelo lado da demanda chinesa. “As pessoas estão consumindo menos na China. Os grãos que foram vendidos antes da crise estão sendo embarcados, mas num processo mais lento. Os maiores efeitos vão ser sentidos na próxima safra”, diz Federico Vega, fundador da CargoX, que já captou 95 milhões de dólares em aportes de investidores como George Soros e o fundo de venture capital Blackstone.

Em Santos, a principal porta marítima de entrada e saída do país, já há uma previsão de queda de 3% no número de embarcações em 2020. Segundo dados da Companhia Docas do Estado de São Paulo, que administra o porto, chegaram em fevereiro 45 navios da China, 28% menos do que no mesmo período do ano anterior. Normalmente, essas viagens duram de 35 a 40 dias, de acordo com as condições climáticas e o número de escalas. Agora, os navios têm desembarcado nas docas santistas menos de um mês depois de sair da China. As embarcações vieram mais leves, com contêineres quase vazios. Espera-se que essa escassez se repita com os navios que vão chegar ao porto nas próximas semanas e impacte ainda mais os números do segundo bimestre. “Esperamos uma redução de 30% na quantidade de carga da China”, diz José Roque, diretor do Sindicato das Agências de Navegação Marítima do Estado de São Paulo.

A paralisação dos portos chineses acendeu um alerta também no setor de carnes no país. Esse tipo de alimento é transportado em contêineres refrigerados, que, quando chegam ao país asiático, ficam retidos nos terminais por falta de logística para a distribuição do produto. O risco é de desabastecimento aqui dos modelos refrigerados. “Por enquanto, estamos trazendo equipamentos da Rússia para suprir essa lacuna no Brasil”, diz Gustavo Paschoa, diretor comercial da Maersk para a Costa Leste da América do Sul, um dos maiores armadores do mundo. Segundo o executivo, centenas de milhares de contêineres estão parados nos portos chineses, gerando aumento de tarifas para aqueles que precisam de armazenamento refrigerado. A Aurora Alimentos é uma das empresas que podem sentir o problema na pele. A cooperativa, que reúne 65.000 famílias produtoras do sul do país, calcula que, se o fluxo de carregamento de refrigerados for interrompido, suas fábricas terão uma capacidade de estocagem limitada, de duas a três semanas apenas. “Não podemos descartar aumento de custos de todo o sistema logístico”, diz Neivor Canton, vice-presidente da Aurora Alimentos.

A conta do coronavírus poderá ser sentida ao longo de todo o ano de 2020. Mas seus prejuízos podem extrapolar as marcas do calendário. Junto com custos bastante concretos, emergem manifestações de xenofobia, intolerância e protecionismo. Nas redes sociais, o termo “a doença de Wuhan” se populariza e as autoridades chinesas insistem que o vírus seja chamado por seu nome oficial, Covid-19, para evitar que cidadãos do país sejam vítimas de discriminação. A disrupção na cadeia global de suprimentos tem evocado argumentos protecionistas — ainda que não seja de hoje a pressão do presidente Donald Trump sobre as multinacionais americanas para tirar fábricas da China e trazê-las de volta aos Estados Unidos. “Estamos vendo um recuo no processo de globalização e isso já vem de algum tempo. Com o surto, acredito que esse movimento se intensifique”, diz o historiador econômico Harold James, professor na Universidade Princeton, nos Estados Unidos.

Mundo mais integrado

Não há dúvida de que a globalização fez bem à economia mundial. Em três décadas, o PIB global passou de 22 trilhões para cerca de 90 trilhões de dólares. O número de pessoas vivendo na extrema pobreza diminuiu radicalmente e a difusão de tecnologia permitiu que ganhos de produtividade pudessem ser replicados em diferentes cantos do mundo. É fato também que as perdas sociais provocadas por um mundo mais globalizado nunca foram tão eloquentes. O desemprego causado pela digitalização afeta milhões de trabalhadores no mundo rico. No final das contas, a epidemia deverá exigir novas estratégias para os negócios. “Veremos mais reestruturação da globalização do que um movimento que refute sua existência”, diz o economista americano Barry Eichengreen, da Universidade da Califórnia, em Berkeley. “Mais do que fábricas voltando para seu país de origem, veremos empresas diversificando a cadeia de suprimentos para que não sejam mais tão dependentes de um país, como a China.” Nesse sentido, o coronavírus pode não só devorar a economia de 2020 como mudar o curso da história.

MENOS GLOBAL E MAIS REGIONAL

Para o cientista político Ian Bremmer, a epidemia de coronavírus é mais uma ameaça à globalização | Fabiane Stefano

O cientista político americano Ian Bremmer, fundador e presidente da consultoria Eurasia, acredita que a epidemia de coronavírus esteja dando

mais força a um movimento que vem de tempos: um recuo no processo de globalização. De acordo com Bremmer, as crises recentes incentivam a regionalização e a internalização da produção. “É um modelo mais resiliente, mas que também traz um crescimento mais baixo”, diz. Leia trechos da entrevista que ele concedeu à EXAME.

O surto de coronavírus está provocando um recuo na globalização?

Sim, está. Mesmo antes do coronavírus, a globalização estava sendo ameaçada pela guerra comercial entre os Estados Unidos e a China, o que se transformou em uma grande disputa pela tecnologia, levando a um afastamento entre os dois países. Agora, essa dissociação está atingindo o setor industrial e o de serviços devido aos riscos maiores de operar diretamente no mercado chinês (e de confiar nas informações passadas por Pequim). Com tanta volatilidade e incerteza no mundo, existem também desafios maiores em relação à cadeia de suprimentos ser capaz de oferecer soluções rápidas sob demanda. Isso significa que estamos indo em direção a uma regionalização e a uma internalização da produção. Trata-se de um modelo mais resiliente, mas que também traz um crescimento mais baixo.

O mundo vê a China hoje como um poder organizado para enfrentar qualquer tipo de crise ou como o velho país comunista e autoritário?

Há vários tipos de percepção. Muitos estão impressionados com a magnitude da resposta à crise e com a habilidade de Pequim de promover a quarentena e monitorar a escalada da propagação do vírus. Mas a resposta inicial confusa e pouco assertiva do governo certamente foi percebida como consequência do autoritarismo. Há também uma falta de confiança nos dados que o governo divulga. É difícil imaginar que a China conseguirá sair com uma boa imagem de toda essa crise.

Como os governos deveriam agir para deter a propagação do coronavírus e, ao mesmo tempo, não encorajar movimentos contra a globalização?

Isso começa com a promoção do compartilhamento de dados e da ciência colaborativa, além da transparência dos governos em relação ao que sabemos da doença, ao que não sabemos e ao que está sendo feito para combatê-la. Isso requer uma reação de governança multilateral muito melhor do que a atual para lidar com essa crise global. Infelizmente, essa não é a direção na qual estamos indo.

Qual é o cenário para o Brasil, que é altamente dependente das exportações para a China e de capital estrangeiro?

O Brasil está numa situação melhor do que muitos mercados emergentes devido aos fortes movimentos recentes em direção a uma reforma econômica. Mas está longe de não ser afetado pela crise provocada pelo coronavírus. Muita coisa depende da evolução do coronavírus, de quão virulento ele pode se tornar e da extensão dos estragos de longo prazo na economia. Então, o Brasil precisa agir com cuidado, como têm feito quase todos os países.

A ERA DO PETRÓLEO BARATO VEIO PARA FICAR?

Sim, o coronavírus reduziu a demanda por petróleo no mundo. Mas há outras razões para no futuro o preço da commodity cair | Juliana Estigarríbia

O verdadeiro caos que se instalou na indústria petrolífera no início de março só reforça a atual fragilidade do mercado global de combustíveis fósseis. Um acordo fracassado entre membros da Organização dos Países Exportadores de Petróleo (Opep) e a Rússia para cortar produção e equilibrar os preços, em um cenário de desaceleração da demanda, derrubou as bolsas no mundo e as cotações do barril derreteram 30%, para 34 dólares, na maior queda diária desde a Guerra do Golfo, em 1991.

As incertezas acerca do coronavírus vêm impactando fortemente o mercado de óleo e gás. A China responde por 13,5% do consumo global — atrás apenas dos Estados Unidos — e, em 2019, foi responsável por 80% do crescimento da demanda. Os efeitos da epidemia, porém, extrapolam as fronteiras do país asiático. No dia 9 de março, a Agência Internacional de Energia revisou sua projeção para o consumo global de petróleo neste ano, que deve recuar cerca de 90.000 barris por dia, a primeira queda desde 2009.

Os desdobramentos para a indústria do petróleo, num momento em que os custos de produção de energias renováveis continuam caindo, podem ser devastadores. Se os preços da commodity permanecerem na casa dos 35 dólares o barril ao longo de 2020, o impacto no caixa das petroleiras poderia atingir 380 bilhões de dólares, segundo a consultoria Wood Mackenzie. Nos Estados Unidos, a situação pode ser ainda pior. O país passou de importador líquido para exportador de petróleo em apenas uma década com a expansão do shale gas. Embora o ponto de equilíbrio da produção americana tenha caído, para uma média de 40 a 60 dólares por barril, os produtores estão muito endividados. “Muitos são de pequeno porte e, caso não consigam cortar seus custos, devem ir à falência”, diz Marcelo de Assis, chefe de pesquisa da Wood Mackenzie América Latina.

No Brasil, petroleiras que atuam no pré-sal, como Petrobras, Equinor e Shell, deverão sentir os efeitos da guerra de preços. A Rússia, que se recusou a cortar ainda mais os níveis de produção, tem custo médio de extração entre 15 e 20 dólares por barril, enquanto a Arábia Saudita consegue processar o barril por 5 a 10 dólares. Em uma batalha de gigantes, a estatal brasileira tem como trunfo a alta produtividade dos campos do pré-sal. A preços muito baixos, porém, a rentabilidade pode cair e comprometer investimentos em novos projetos: o breakeven da Petrobras é de 20 a 30 dólares o barril.

As disputas geopolíticas e os acordos entre membros da Opep para elevar os preços do petróleo já causaram inúmeras crises do lado da demanda, principalmente nas décadas de 1970 a 1990. Os preços da commodity chegaram a quadruplicar em um único semestre. Hoje, o cenário é diferente. A indústria se vê diante de novas fronteiras de exploração. A descoberta de campos gigantescos, como a reserva de 50 bilhões de barris na província iraniana de Khuzistão, é exemplo de como o mercado global está bem abastecido. As tentativas dos grandes produtores de rentabilizar o petróleo ao máximo — enquanto as renováveis não tomam a dianteira na oferta global de energia — parecem cada vez menos eficazes. A crise desencadeada pelo coronavírus só evidenciou um cenário conhecido.

Fonte: Exame